Lo que Sabemos hasta Ahora de la Debacle de los Fondos de Bonos UBS Puerto Rico

Feb 2015

Durante el último año, hemos posteado alrededor de una docena de artículos cortos en nuestro blog (aquí). Pensamos que sería útil resumir lo que sabemos hasta la fecha. Este resumen está disponible en inglés presionando "In English" en la parte superior de esta página. También tenemos las entradas anteriores relacionadas a UBS Puerto Rico en inglés. Todas estas entradas pueden ser halladas aquí.

Nuestro artículo Peligro en la Isla del Encanto: Inversionistas de UBS Puerto Rico Sufren Cuantiosas Pérdidas, publicado en octubre de 2013 introduce el tema de las pérdidas de UBS Puerto Rico. Las pérdidas sólo empeoraron a partir de ese punto. En el año 2013, una serie de Fondos cerrados de bonos municipales administrados por UBS Asset Managers de Puerto Rico y vendidos por corredores de UBS Puerto Rico vieron su precio caer hasta un 60%.

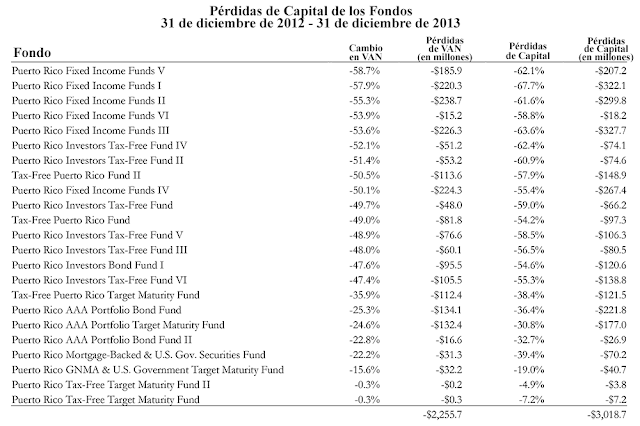

La Tabla 1 muestra el Valor de Activos Netos (VAN) y las Pérdidas de Capital categorizadas por Fondo. Durante el 2013, el retorno del VAN de los fondos presentó un rango entre -22.2% y -58.7%. Las pérdidas en dólares de los 19 fundos fueron de aproximadamente $2.1 billones basados en el VAN y de $2.85 billones basados en el precio de oferta.1

_______________________________________

1Este cálculo utiliza un valor constante para las acciones pendientes obtenidas de cada uno de los Reportes Anuales de cada fondo cercanos al 31 de diciembre de 2012. Dado que los Fondos tienen diferentes años fiscales, el cálculo es una aproximación.

Tabla 1. VAN y Pérdidas de Capital desde el 31 de diciembre de 2012 hasta el 31 de diciembre de 2013

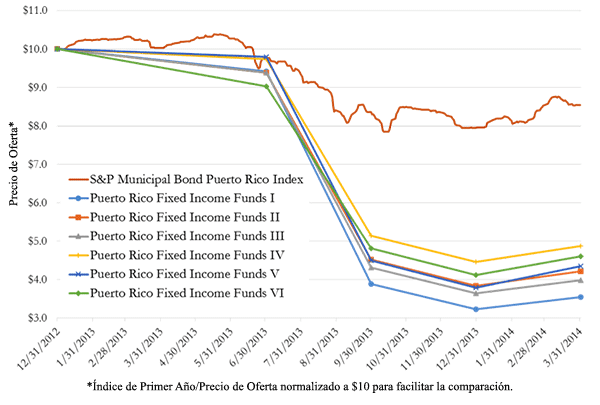

En promedio, durante el año 2013, los fondos de bonos municipales estadounidense sólo cayeron un 2.5%. El Gráfico 1 muestra el valor de seis grandes Fondos de UBS Puerto Rico, el Índice de Bonos Municipales de Puerto Rico S&P, el Fondo de Índice Vangard 500 y el Fondo de Índice del Mercado de Bonos Vanguard, todos estandarizados a $10 al 31 de diciembre de 2012. Mientras los bonos municipales puertorriqueños perdieron un 20% de su valor, los Fondos UBS perdieron entre un 50% a un 60%.

Gráfico 1. Los Fondos UBS Puerto Rico Perdieron de Tres a Cuatro Veces las Pérdidas de los Bonos PR

En "Diversificación y Pérdidas de los Fondos de Bonos de UBS Puerto Rico," mostramos que en el 2013, los fondos UBS estaban concentrados en bonos de dos emisores. En la mayoría de los Fondos, más del 25% de los activos brutos en cartera eran bonos de uno de dos emisores: la Administración de los Sistemas de Retiro (ASR) o la Corporación del Fondo de Interés Apremiante (COFINA). Los bonos de estos dos emisores representaban al menos un 40% de los activos brutos de los fondos También mostramos que los $1.7 billones en pérdidas sufridas por los inversionistas de Fondos UBS Puerto Rico entre el 31 de diciembre de 2012 y el 30 de septiembre de 2013, están directamente relacionados con la concentración de bonos de los dos emisores citados anteriormente.

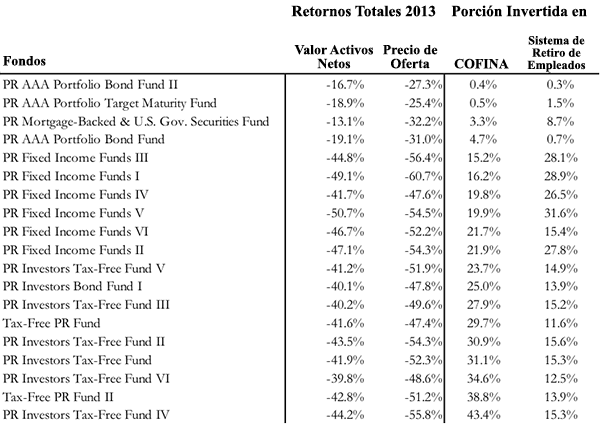

La Tabla 2 muestra la concentración de activos de estos dos emisores en los 19 Fondos UBS PR que no estaban en fase de distribución a diciembre de 2013. La tabla también presenta las pérdidas sufridas por cada uno de los Fondos. Los Fondos con mayores concentraciones de Bonos de la ASR y de la COFINA presentaron mayores pérdidas.

Tabla 2. Retornos Totales de 2013 Cálculados por VAN y Precio de Oferta. Porcentaje Invertido en la COFINA y en Bonos del Sistema de Retiro de los Empleados de PR al 30 de Junio de 2013

Los fondos cerrados estadounidense están usualmente limitados a pedir prestado no más del 33% de sus activos brutos al menos que emitan acciones preferenciales en cuyo caso pueden pedir prestado hasta un 50% de sus activos brutos. Los fondos cerrados pueden apalancar una mayor cantidad de dinero al emitir acciones preferenciales porque al emitir acciones preferenciales en vez de deuda a corto plazo, disminuyen la exposición de riesgo de los inversionistas del fondo. Los Fondos UBS Puerto Rico podían - y lo hicieron - tomar prestado 50% de sus activos brutos sin tener que emitir acciones preferenciales, por lo tanto, los inversionistas que compraron acciones de Fondos UBS Puerto Rico tenían una exposición al apalancamiento de 2-1 sobre los valores de los fondos.

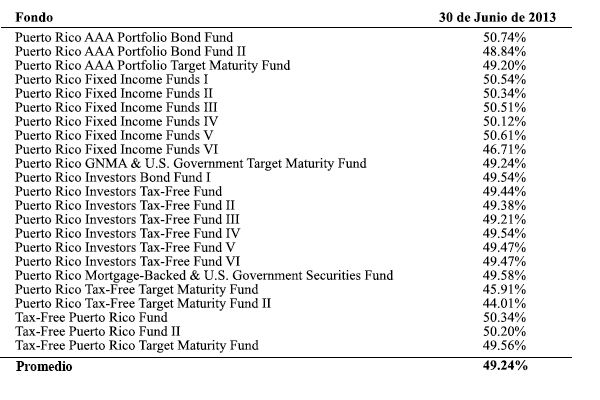

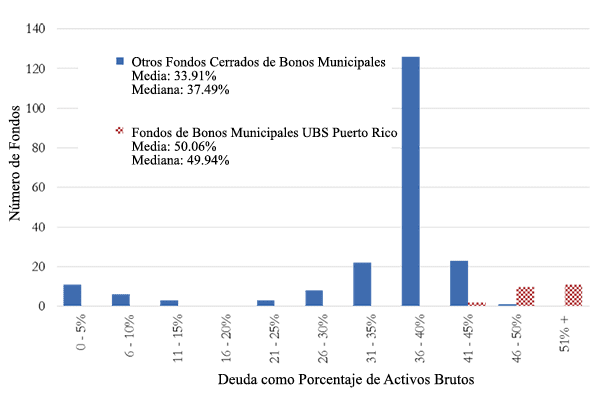

La Tabla 3 presenta las deudas de los Fondos UBS como porcentaje de sus activos brutos al 30 de junio de 2013. Las deudas presentaron un rango de entre 44.01% y 50.74% de sus activos brutos -justo en el 50% máximo permitido por las regulaciones de valores de Puerto Rico. El Gráfico 2 demuestra que los Fondos UBS Puerto Rico utilizaron el apalancamiento de manera mucho más agresiva que otros fondos cerrados de bonos municipales.

Tabla 3. Endeudamiento de los Fondos UBS como Porcentaje de Activos Brutos al 30 de Junio de 2013

Gráfico 2. Endeudamiento como Porcentaje de Activos Netos de los Fondos Cerrados de Bonos Municipales al 30 de Septiembre de 2013

Además, algunos reportajes han señalado que los inversionistas pudieron haber sido motivados a tomar dinero prestado para invertir en los Fondos UBS. Este apalancamiento, externo a los fondos, habría aumentado las pérdidas de los inversionistas.

Los Fondos Presentaban una Concentración en Bonos Suscritos por UBS

Los fondos de UBS habían invertido una gran parte de su cartera en bonos suscritos por UBS y comprados por UBS para sus Fondos. Las compras que UBS hacía de bonos suscritos por ellos para sus Fondos crearon un importante conflicto de intereses entre UBS como suscritor y UBS como administrador de los Fondos con una obligación fiduciaria a sus inversionistas de fondos. Como suscritor, UBS, recibió pagos de suscripción que en parte compensaba a UBS por su trabajo de vendedor, UBS minimizó este trabajo al vender directamente los bonos a sus fondos. La Gerencia de UBS y el mercadeo de los Fondos permitieron que UBS suscribiera más emisiones de bonos que las que hubiese podido hacer de no tener los fondos como repositorio para las grandes cantidades de bonos suscritos por UBS. UBS también minimizó sus esfuerzos gerenciales de los fondos al colocar toda su confianza en bonos suscritos por ellos mismos en vez de investigar y comprar bonos mejores en el mercado secundario o de otros suscritores.2

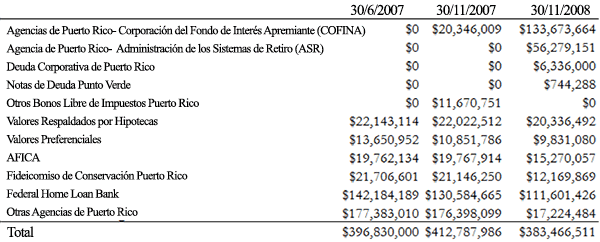

La Tabla 4 resume el valor de mercado de los valores de cartera del fondo Tax Free Puerto Rico Fund II categorizados por emisor al 30 de junio de 2007 (desde el segundo trimestre de 2007 disponible aquí), al 30 de noviembre de 2007 (extraído del reporte anual disponible aquí) y al 30 de noviembre de 2008 (del reporte anual disponible aquí).

El Fondo Tax Free Puerto Rico Fund IIno poseía bonos de la COFINA al 30 de junio de 2007. El 13 de julio de 2007, UBS participó como suscritor en bonos de la COFINA (Circular de Oferta de COFINA Serie 2007A disponible aquí) al igual que el 18 de julio de 2007 (Circular de Oferta de COFINA Serie 2007B disponible aquí). Al 30 de noviembre de 2007, el Fondo Tax Free Puerto Rico Fund II poseía $20.3 millones en bonos de la COFINA. UBS fue el único suscritor (Circular de Oferta COFINA Serie 2008A disponible aquí.)

El Fondo Tax Free Puerto Rico Fund IIno poseía bonos de la ASR al 30 de noviembre de 2007. UBS participó en la suscrición de tres series de bonos de la ASR en el 2008. La Circular de Oferta de la Serie 2008A está disponible aquí, la Circular de Oferta de la Serie 2008B está disponible aquí y la Circular de Oferta de la Serie 2008A está disponible aquí.

_______________________________ 2En general, las carteras concentradas (independientemente si están concentrados en valores suscritos por la misma institución) requieren menor esfuerzo administrativo porque los administradores tienen que investigar y seguir una menor cantidad de emisores.

Tabla 4. Valores Categorizados por Emisor del Fondo Tax Free Puerto Rico Fund II

Entre el 30 de junio de 2007 y el 30 de noviembre de 2008, UBS hizo que el fondo Tax Free Puerto Rico Fund II pagara $188,943,300 por bonos de la COFINA y de la ASR; estos dos emisores pasaron de representar 0% de la cartera del fondo Tax Free Puerto Rico Fund II a 50% de los activos brutos o 98% de los activos netos del Fondo. UBS vendió alrededor de $190 millones de otros emisores de bonos de la cartera del Fondo Tax Free Puerto Rico Fund II para darle cabida a los bonos de la COFINA y de la ASR que estaba suscribiendo.

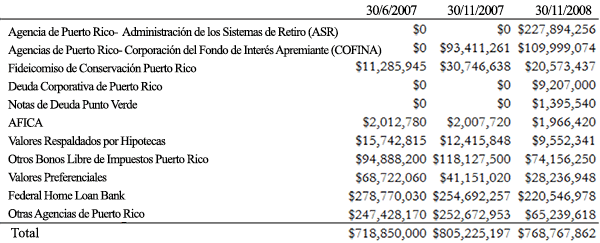

La Tabla 5 presenta los valores por emisor del Fondo Puerto Rico Fixed Income Fund II al 30 de junio de 2007 (disponible aquí), al 30 de noviembre de 2007 (disponible aquí) y al 30 de noviembre de 2008 (disponible aquí).

El Fondo Puerto Rico Fixed Income Fund II no poseía bonos de la COFINA o de la ASR al 30 de junio de 2007. Entre el 30 de junio de 2007 y el 30 de noviembre de 2008 UBS hizo que el fondo Puerto Rico Fixed Income Fund II pagara $340,357,374 por bonos de la ASR y de la COFINA; estos dos emisores pasaron a representar de un 0% de la cartera del fondo a un 44% de los activos brutos y un 88% de los activos netos del fondo. UBS vendió casi $335 millones de bonos otros emisores que el fondo Puerto Rico Fixed Income Fund II poseía para darle cabida a los bonos de la ASR y de la COFINA que estaba suscribiendo.

Tabla 5. Activos por Categoría de Emisor del Fondo Puerto Rico Fixed Income Fund II

UBS Puso en Riesgo a sus Inversionistas al Suscribir y Comprar Bonos Inmercadeables.

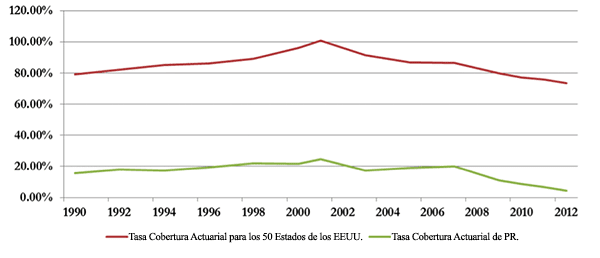

El sistema de retiro de empleados de Puerto Rico estaba grave y crónicamente sin recursos suficientes para mantener el pago de sus obligaciones. El Gráfico 3 muestra la tasa de cobertura actuarial (activos netos sobre obligaciones de pensión) de los fondos de retiro de Puerto Rico y la mediana de la tasa para los 50 estados de los Estados Unidos. Entre los años 1993 y 2013 la mediana de la cobertura actuarial para los 50 estados fluctuó entre 80% y 100%, mientras que para Puerto Rico la tasa fue aproximadamente 20% hasta el 2008 y luego continuó cayendo. Para poner esta situación en contexto, en promedio y entre los años 2007 y 2011 los tres estados con la peor tasa de cobertura en los sistemas de pensiones fueron: Illinois con 51%, Connecticut con 58% y Kentucky con 59%.

Gráfico 3. Tasa de Cobertura Actuarial del Sistema de Retiro de Empleados de Puerto Rico. 1990-2012

En el 2007, Merrill Lynch trató de vender $7 billones en Bonos de la Administración de los Sistemas de Retiro (ASR), pero falló. Un Análisis contemporáneo acerca del intento fallido de Merrill Lynch en suscribir bonos de la ASR y el daño causado por UBS a la ASR puede ser encontrado en el artículo de Conway MacKenzie, Inc. de octubre de 2010, Review of the Events and Decisions That Have Led to the Current Financial Crisis of the Employees Retirement System of the Government of Puerto Ricodisponible aquí.

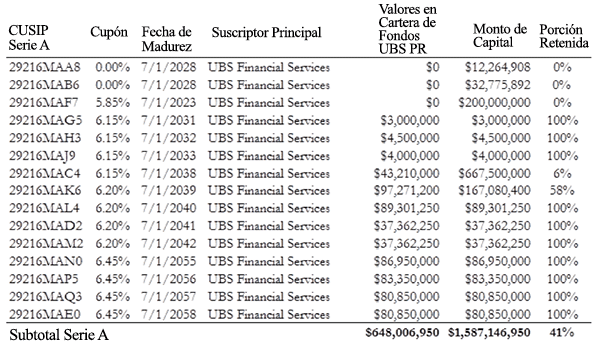

UBS reemplazó a Merrill Lynch como asesor de la ARS y fue el suscriptor principal de los bonos Serie A del 2008 por un total de $1,588,810,800. La circular de oferta de los Bonos Serie 2008A está disponible aquí. No tenemos información sobre el compromiso de venta que UBS tomó sobre los bonos de la ASR Serie 2008A, pero sí sabemos que UBS compró 41% de la emisión y los colocó en sus fondos. También sabemos que UBS compró una porción de los bonos Serie 2008A para clientes individuales puertorriqueños.

Tabla 6. UBS Adquirió 41% de los Bonos de la ASR 2008A para sus Propios Fondos

La primera página de la Circular de Oferta de los Bonos de la ASR Serie 2008A dice:

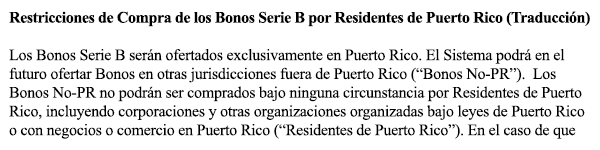

"Actualmente, la ASR contempla ofrecer bonos adicionales a paridad (los "Bonos Serie B") en otras jurisdicciones. Los bonos serie B serían ofrecidos por medio de una o más declaraciones oficiales y no podrán en ningún caso ser adquiridos por los residentes de Puerto Rico."

El lenguaje de la Circular de Oferta de la Serie 2008A estaba diseñado para proteger a los inversionistas puertorriqueños de bonos Serie 2008A dado que los bonos Serie B, que se venderían a la par con los Bonos Serie A, serían emitidos si y solo si los bonos Serie B pasaban la prueba del mercado.

La circular de oferta de los bonos de la ASR Serie 2008B por $1,058,634,613 fue publicada el 28 de mayo de 2008 y está disponible aquí). Algo dramático ocurrió entre el 29 de enero de 2008 y el 28 de mayo de 2008. En vez de ofertar los bonos Serie 2008B sólamente no residentes de Puerto Rico como había sido prometido cuatro meses antes, ahora serían vendidos a residentes puertorriqueños. Véase el Gráfico 4.

Gráfico 4. Extracto de la página 7 de la Circular de Oferta de la Serie B de 2008

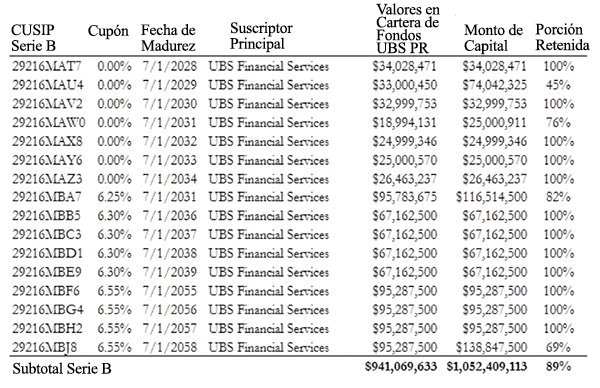

No sólo no hubo mercado fuera de Puerto Rico para los bonos de la ASR Serie B de 2008 a los términos ofrecidos, sino que tampoco hubo mercado para la venta de estos bonos en la isla. UBS compró el 89% de la Serie B 2008 para colocarlos en sus fondos. Véase el Gráfico 7.

Tabla 7. UBS adquirió 89% de los Bonos de la ASR 2008B para sus Fondos

Hubo una tercera y última emisión de bonos de la ASR en el 2008 - La Serie C de los bonos. UBS fue el principal suscriptor de la oferta de $300 millones hecha en junio de 2008. La Circular de Oferta de la ASR 2008C está disponible aquí. Al igual que los bonos de la ASR Serie A y Serie B, los bonos Serie C solo podrían ser comprados por residentes puertorriqueños, UBS compró el 38% de la emisión Serie C para colocarlos en sus propios fondos de bonos.

La parte más interesante en la saga de los Fondos UBS de Bonos Municipales de Puerto Rico serán los documentos no-públicos tales como los memorandos, correos electrónicos y las comunicaciones entre UBS y la ASR cuando se dieron cuenta de que no había mercado para los bonos de la ASR de la Serie B 2008 y la promesa hecha en los bonos en la Serie A 2008 que tuvieron que romper de que los bonos de la ASR de la Serie B 2008 no serían vendidos en la isla.

Pero se pone más interesante... En El Costo de 15 Días para los Clientes de UBS en Puerto Rico fue por Encima de $1 Billón señalamos que a principios de 2008, UBS sabía que su jueguito se acababa. El 4 de enero de 2008 en un reporte de ratings de Moody's disponible aquí y en el reportaje de rating de Standard & Poor's fechado 14 de enero de 2008 disponible aquí demuestra que al menos al 14 de enero de 2008 la ASR y UBS tenían la intención de emitir $4 billones en bonos de obligaciones de pensión en las dos semanas restantes de enero de 2008 y otros $3 billones más tarde durante el año.

Lo que pasó en los quince días entre el 14 de enero de 2008 y el 29 de enero de 2008 fue dramático. La ASR y UBS se dieron cuenta que sólo podrían vender $1 billón -en vez de $4 billones- de bonos de la ASR a los términos ofertados en enero de 2008. De los $1.6 billones en bonos Serie A, $650 millones fueron comprados por Fondos UBS, dígase que sólo había mercado para casi $1 billón. Debió haber quedado claro que nadie más compraría los bonos y que UBS estaba a punto de perder lucrativas tarifas de suscripción.

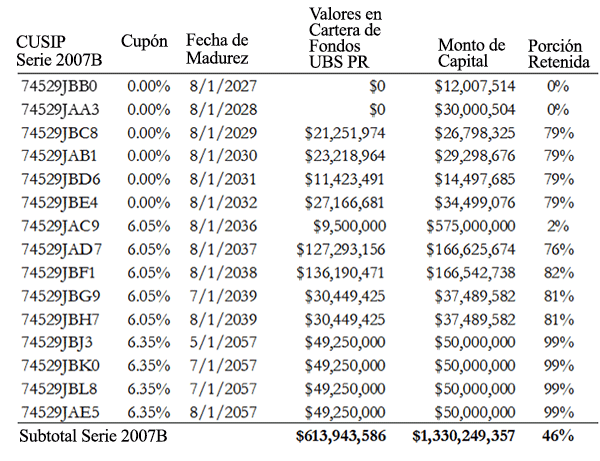

El banco de inversión UBS fue 1 de los 19 co-suscritores de los $2.7 billones de bonos Serie A dirigidos a inversionistas estadounidenses. La Circular de Oferta de los bonos de la COFINA serie 2007A está disponible aquí. UBS Financial Services de Puerto Rico fue el suscritor principal (junto a otros 11 co-suscritores) de los bonos serie 2007B por $1.33 billiones a ser vendidos únicamente a inversionistas puertorriqueños. La Circular de Oferta de los bonos de la COFINA serie 2007B están disponibles aquí.

No sabemos cuál fue el compromiso de ventas de los bonos COFINA 2007 Serie B por parte de UBS, pero sí sabemos que UBS compró $614 millones o 46% de los $1.330 billones en bonos Serie 2007B de la COFINA para sus fondos mutuos. Véase la Tabla 8.

Tabla 8. UBS compró $614 millones de Bonos COFINA 2007 Serie B para sus Fondos Mutuos

COFINA 2008 Serie A

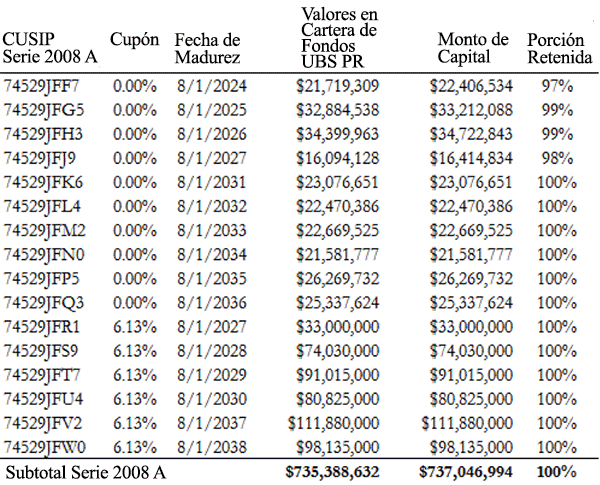

En el 2008, UBS Financial Services de Puerto Rico fue el único suscritor de los $737 millones en bonos Serie B vendidos únicamente a inversionistas puertorriqueños. Ninguno de los otros 18 suscritores de la Serie 2007 A o de los demás 11 suscritores de los Bonos COFINA Serie 2007 B participaron en los Bonos COFINA Serie 2008 B. La Circular de Oferta de los Bonos COFINA Serie 2008A está disponible aquí. UBS compró 100% de los $737 millones de bonos COFINA Serie 2008A para sus fondos. Véase la Tabla 9.

Tabla 9. UBS compró $735 millones en Bonos de la COFINA Serie 2008A para sus fondos

Al igual que con los bonos de la ASR, UBS compró los bonos de la COFINA que suscribió en el 2007 y el 2008, haciendo espacio para estos bonos al vender otros valores en sus carteras. O no había otro mercado para los bonos de la COFINA Serie A o UBS usó el control de sus fondos para maximizar sus beneficios como suscritor y vendedor de los bonos Serie 2008A de la COFINA.

UBS Cobró Márgenes Excesivos a sus Fondos de Puerto Rico

En octubre de 201l el Fondo Oppenheimer Rochester VA (ORVAX) compró $1,645,000 en bonos municipales de Puerto Rico (CUSIP 74527EFA1) a margen completo de $0.404 o a medio margen de $0.202 por cada $100 de bono. Este márgen era consistente con la literatura existente y con nuestra propia investigación sobre altos márgenes en transacciones menores.

El margen total de la compra de bonos municipales de Puerto Rico cobrados a Oppenheimer fue de $6,645.80 y el medio margen fue de $3,322.90. La literatura financiera demuestra que los márgenes en bonos municipales se reducen drásticamente en términos porcentuales cuando el tamaño de la venta incrementa porque el margen medio tiende a estabilizarse alrededor de los $6,000.

A diferencia de los fondos de bonos estadounidenses, los Fondos UBS Puerto Rico no reportan sus valores de manera trimestral pero podemos ver que el fondo UBS Puerto Rico Fixed Income Fund IV compró $7,500,000 a valor par de los bonos ASR CUSIP 29216MBA7 entre el 31 de marzo de 2010 y el 31 de marzo de 2011. La data de MSRB EMMA refleja algunas de las transacciones mayores a márgenes muy bajos pero las transacciones reportadas que probablemente reflejaban las compras hechas por el Fixed Income Fund IV en este CUSIP tenían un margen de $1.25.

El margen total de la compra de $7,500,000 hecha por UBS Fixed Income Fund IV parece ser de $93,750 y el medio margen de $46,875. Sólo en esta transacción parece ser que UBS cobró márgenes excesivos de $40,000 a $80,000 a los inversionistas de sus fondos.

A UBS Asset Managers of Puerto Rico (UBS-AM) no le agradó que presentaramos evidencia de que UBS estaba cobrando márgenes excesivos a sus inversionistas de Fondos UBS Puerto Rico. UBS argumentaba que como no podíamos identificar cuáes transacciones en la base de datos EMMA eran de los fondos de bonos UBS y como UBS no estaba entregando la información, nosotros no debíamos especular sobre si UBS estaba cobrando márgenes excesivos o no. Recibimos una amenazante carta de los abogados de UBS-AM el 24 de diciembre de 2013 que publicamos en Feliz Navidad de parte de UBS Asset Managers de Puerto Rico.

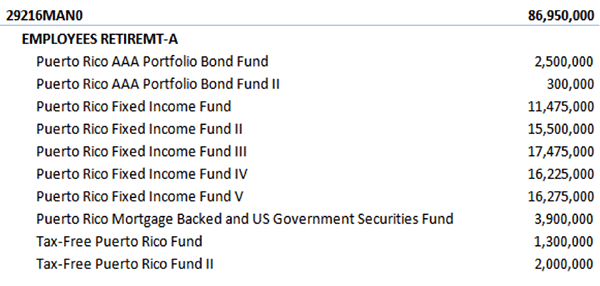

La Tabla 10 muestra los $86.95 millones en valor nominal con cupón de 6.45% en los Fondos de Puerto Rico de UBS, este es el bono municipal Puertorriqueño a largo plazo (CUSIP: 29216MAN0) emitido en enero de 2008 por el Sistema de Pensiones de Empleados.

Tabla 10. Los Fondos UBS Poseían Todos los Bonos de la ASR 2008A 29216MAN0 por un Total de $86,950,000

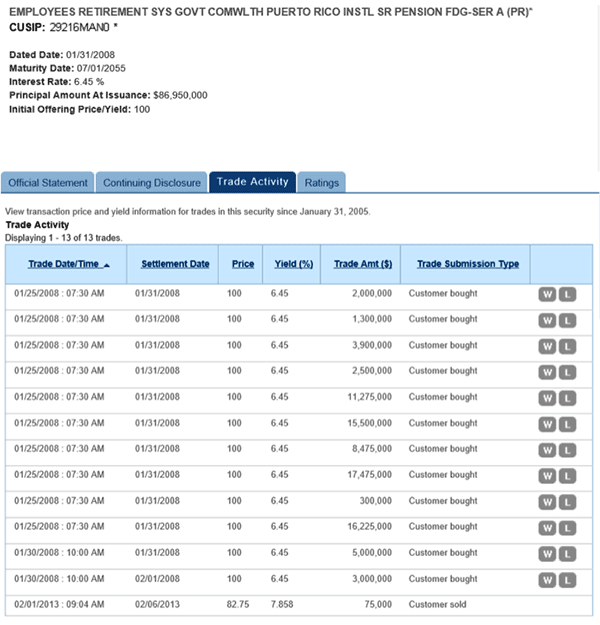

La Tabla 11 incluye la actividad comercial en este bono y enseña que los fondos de UBS fueron los únicos compradores de la emisión de bonos por $87 millones y que estos fondos pagaron el precio de oferta de $100.

Tabla 11. UBS Compró Todos los Bonos Ofertados de la ASR 2008A 29216MAN0

Hay muchos otros ejemplos demostrando que los fondos de UBS compraron todos, o casi todos, los bonos suscritos por UBS de un emisor de bonos (ASR) que serían despreciados en los Estados Unidos. Esto plantea una serie de dilemas que abordarnos en futuras entradas de nuestro blog. Por ahora, sólo traeremos a colación el tema de sobreprecio.

Nuestro ejemplo del bono fue parte de un acuerdo con el Sistema de Pensiones de Empleados. La declaración oficial se puede encontrar aquí. Los suscriptores pagaron en promedio $98,95 por los bonos. UBS revendió estos bonos a sus propios fondos mutuos por $86,950,000, pagando al Sistema de Pensiones de Empleados aproximadamente $86.033.050. UBS cobró una comisión a sus inversionistas de $916,950 sobre el precio que UBS pagó al emisor, lo que parecería desde un punto de vista económico un negocio sin riesgo alguno. Esta comisión equivale a un 1.05% sobre el valor de la compra institucional de $86 millones.

En un publicación académica por Breen, Hollifield, y Schurhoff (2006) encontraron que en promedio, la comisión de los suscriptores de bonos municipales tiende a ser alrededor de un 0.8 % y que más de la mitad de este dinero va a la casa de corretaje como un crédito de ventas o comisión para motivar las ventas. También, los autores concluyen que una porción significativa de las transacciones de mayor tamaño son hechas por debajo del precio de re-oferta al momento de la oferta inicial. No había corredores que compensar por la venta de este bono, sin embargo, UBS cobró a sus inversionistas de fondo $616,950 por encima del promedio de $300,000. Por ende, UBS pagó a la Administración de Sistemas de Retiro de los Empleados de Puerto Rico cientos de miles de dólares menos de lo que tendría que haber pagado o UBS hizo que sus inversionistas de fondos mutuos pagaran cientos de miles de dólares de más - o ambas.

UBS Sucumbió a sus Propios Intereses y los Inversionistas de Fondo Pagaron las Consecuencias

En El Infierno Forjado por UBS Puerto Rico demostramos que las desastrosas pérdidas sufridas por los inversionistas de Fondos UBS PR en el 2013 están directamente relacionadas a UBS poniendo sus propios intereses por encima de los intereses de sus clientes y comprando bonos de la ASR y de la COFINA en el 2008. Consideren estos tres ejemplos.

Fondo Fixed Income Fund II

La Tabla 12 categoriza los valores de la ASR, COFINA y otros emisores al 30 de noviembre de 2012 del fondo Fixed Income Fund II. Los bonos de la ARS representan 27.5% de la cartera, los bonos de la COFINA 21.3 % de la cartera y otras inversiones son el 51.1 % de la cartera. Los bonos de la ASR perdieron un 50.3 % de su valor entre el 30 de noviembre de 2012 y el 13 de diciembre de 2013. Los bonos de la COFINA perdieron el 29.7 % desde el 30 de noviembre de 2012 al 13 de diciembre de 2013. Las otras inversiones en el fondo perdieron entre un 4.8 % y el 15.8 % de su valor entre el 30 de noviembre de 2012 y el 31 de diciembre de 2013. Si los bonos de la ASR y los bonos de la COFINA sólo hubiesen sufrido pérdidas similares al resto de la cartera del fondo Fixed Income Fund II, el Fondo sólo hubiese perdido $140.2 millones en vez de los $201 a $251 millones perdidos.

Tabla 12. Asignación de Activos y Pérdidas del Fondo Fixed Income Fund II

Fondo Fixed Income Fund III

El mismo patrón encontrado en el fondo Fixed Income Fund III puede ser observado en otros fondos UBS PR. La Tabla 13 presenta un análisis similar para el fondo Fixed Income Fund III. Los bonos de la ASR representaban un 28.1 % de la cartera, los bonos de la COFINA un 15.1% de la cartera y otras inversiones son un 56.8% de la cartera.

Los bonos de la ASR perdieron 45.4 % entre el 30 de junio de 2013 y el 13 de diciembre de 2013. Los bonos de la COFINA perdieron el 26.2 % entre el 30 de junio de 2013 y el 13 de diciembre de 2013. El resto de las inversiones en el fondo perdieron entre un 2.6 % y 12.5 % de su valor entre el 30 de junio de 2013 y el 31 de diciembre de 2013.

Si los bonos de la ASR y de la COFINA sólo hubiesen sufrido pérdidas similares al resto de la cartera del Fondo, el Fondo sólo hubiese tenido pérdidas de $103.6 millones en lugar de los $151 millones a los $197 millones.

Tabla 13. Asignación de Activos y Pérdidas del Fondo Fixed Income Fund III

Fondo Fixed Income Fund IV

La Tabla 14 presenta un análisis similar para el Fondo Fixed Income Fund IV. Los bonos de la ASR representan un 25.2% de la cartera, los bonos de la COFINA un 19.4% de la cartera y los de otras inversiones eran el 55.4% de la cartera.

Entre el 31 de marzo de 2013 y el 31 de diciembre de 2013, los bonos de la ASR perdieron 44.8% de su valor. Durante el mismo período los bonos de la COFINA perdieron el 27.7% de su valor. El resto de las inversiones del fondo perdieron entre un 8.0% y un 12.2% de su valor entre el 31 de marzo de 2013 y el 31 de diciembre de 2013.

Si los bonos de la ASR y de la COFINA sólo hubiesen sufrido pérdidas similares al resto de la cartera del Fondo, el Fondo sólo hubiese tenido pérdidas de $107 millones en lugar de un valor entre $185 millones y $206 millones.

Tabla 14. Asignación de Activos y Pérdidas del Fondo Fixed Income Fund IV

Estimamos que estos tres fondos perdieron entre $537 millones y $654 millones. De estas pérdidas, los bonos suscritos por UBS de la ASR y de la COFINA representaron pérdidas de $464 millones. Esto significa que entre el 71% y el 86% de los billones de dólares perdidos en los Fondos UBS PR, fue el resultado directo de los bonos suscritos por UBS de la ASR y de la COFINA que además no tenían mercado.

Impuestos

En Impuestos, Bonos Municipales de Puerto Rico y los Fondos UBS enseñamos que el tratamiento preferencial impositivo que reciben las inversiones puertorriqueñas no pueden justificar la inapropiada concentración de bonos municipales de Puerto Rico en las carteras de los inversionistas.

Los residentes de Puerto Rico no pagan impuestos sobre el ingreso al gobierno federal pero pagan altos impuestos sobre el ingreso. Los puertorriqueños pagan una tasa impositiva marginal máxima de 33% sobre los $50,000 del ingreso anual gravable.

El ingreso proveniente de los bonos de Puerto Rico está exento de impuesto sobre la renta estatal que sería pagado por inversionistas puertorriqueños que compraron bonos municipales emitidos en otros estados. La diferencia en el régimen impositivo es una de las razones ofrecidas para explicar la alarmante concentración de bonos emitidos por el Sistema de Retiro de Empleados y suscritos por UBS.

Dar esta justificación para concentrar bonos municipales de Puerto Rico a los inversionistas puertorriqueños tiene el mismo sentido económico que decir que los inversionistas deberían de concentrar sus carteras en el valor cuyo retorno esperado sea el más alto. Esto sería como decir que un inversionista debería de colocar 100% de sus inversiones (o tomando el enfoque de UBS, sustancialmente más del 100% de sus inversiones) en la compañía Zoom dado que sus valores tienen los betas más altos y por lo tanto el mayor retorno esperado. No ha pasado tanto tiempo como para olvidar la debacle de la industria tecnológica de los 90s y saber que hacer una inversión como ésta sería una mala idea porque ignora el alto riesgo asociado con la concentración de activos y el apalancamiento de la inversión en Zoom inc.

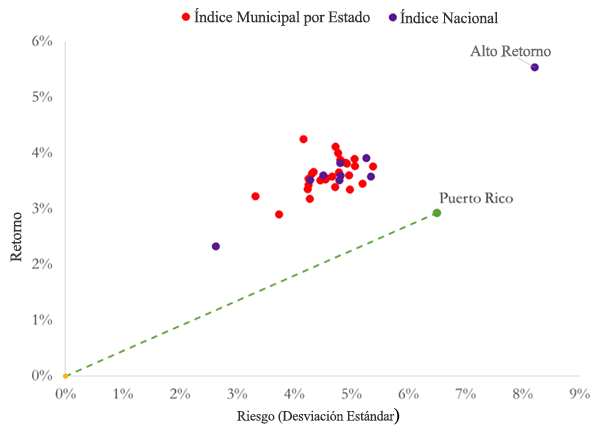

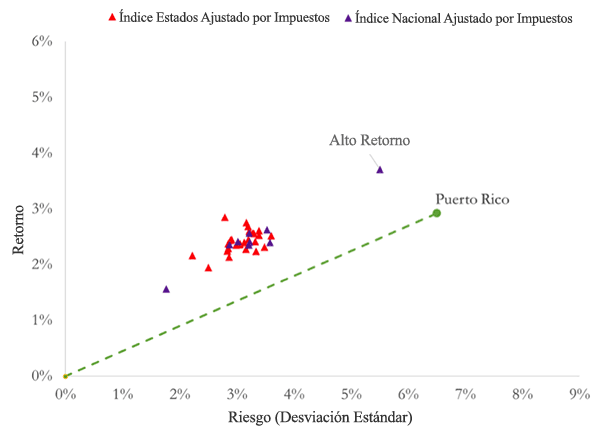

En el gráfico 5 mostramos el retorno anualizado y el riesgo de los índices de bonos municipales de Standard and Poor's desde el año 2003 al 2012. Los puntos rojos representan la combinación de riesgo y retorno de los índices de bonos especificados por estados, los puntos azules representan carteras nacionales y el punto verde representa el bono de Puerto Rico. Noten que los bonos municipales de Puerto Rico tienen menor retorno y mayor riesgo que las carteras nacionales o los bonos municipales especificados por estados incluso antes de las pérdidas sufridas en el 2013.

Gráfico 5. Retornos Totales Pre Impuestos y Desviación Estándar para Puerto Rico, 26 Estados y 9 Carteras de Bonos Municipales de los Estados Unidos

La pendiente de la línea que va desde el punto de origen hasta el punto denominado Puerto Rico es el ratio entre los retornos realizados y el riesgo realizado. Esto es a veces llamado el ratio de Sharpe. Las carteras con mayor retorno por unidad de riesgo (pendientes más pronunciadas) son preferidas por los inversionistas.

Si ignoramos los impuestos, los bonos municipales de Puerto Rico experimentaron menor retorno ajustado por riesgo que los demás 26 bonos estatales con 10 años de información. Contrario a las partes que defienden la concentración de bonos puertorriqueños, nuestra declaración se mantiene invariable aun incorporando los impuestos.

Hemos graficado los retornos y riesgo del gráfico 5 luego de reducir el máximo impuesto al ingreso en el gráfico 6. La nube de puntos rojos y morados se ha convertido en triángulos y se ha movido hacia el punto de origen, sin embargo, la nube de puntos se ha mantenido por encima de la línea entre el punto de origen y el retorno y riesgo de los bonos de Puerto Rico.

Gráfico 6. Retornos Promedio Post Impuestos y Desviación Estándar para Puerto Rico, 26 Estados y 9 Carteras de Bonos Municipales de los Estados Unidos

Podríamos complicar este análisis aún más separando los intereses del cupón y las ganancias y pérdidas de capital, pero el resultado sería el mismo. El beneficio impositivo recibido por los inversionistas puertorriqueños aumenta el retorno post impuestos y el riesgo de invertir en bonos municipales de Puerto Rico en relación a invertir en bonos municipales de otros estados - y los bonos municipales puertorriqueños eran de por sí inversiones mucho más riesgosas que los bonos de otros estados.

Las diferentes tasas de impuestos estatales tampoco pueden explicar la concentración observada en las cuentas de inversionistas puertorriqueños. Las exenciones de impuestos estatales disponibles a inversionistas puertorriqueños pueden ser utilizadas en otros activos -no sólo en bonos municipales y fondos que invierten en estos bonos- y por ende no justifica tal concentración en los fondos UBS o en los bonos suscritos por UBS.

1. Las exenciones de impuestos estatales disponible a inversionistas puertorriqueños pueden ser utilizas en otros activos -no sólo en bonos municipales y fondos que invierten en estos bonos- y por ende no justifica tal concentración en los fondos UBS o en los bonos suscritos por UBS.

2. Otras técnicas de planificación de riquezas en Puerto Rico permiten pasar bienes de una generación a la otra cuando las carteras son diversificadas.

3. Las carteras fueron concentradas en Fondos UBS y bonos suscritos por UBS sin consideración alguna del tamaño de las riquezas.

4. Las carteras fueron concentradas en Fondos UBS y bonos suscritos por UBS sin consideración alguna a la edad del titular de las cuentas.

En resumen, los impuestos pueden ser dolorosos al bolsillo, pero no justifican la concentración de fondos UBS y bonos municipales de Puerto Rico en las carteras de inversionistas puertorriqueños, al igual que mayores betas no justifican la concentración de cartera en valores tecnológicos.

En nuestro artículo titulado Los Inversionistas Puertorriqueños No Debieron Invertir en los Fondos Puertorriqueños de UBS demostramos que los inversionistas puertorriqueños no debieron tener sus carteras de inversión concentradas en Fondos UBS.

La Frontera de Eficiencia Pre-Impuestos

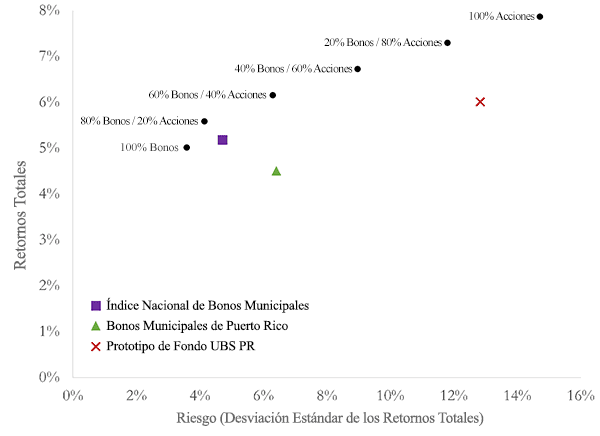

En el Gráfico 7, mostramos los retornos totales anualizados de carteras diversificadas de acciones y bonos en un rango que comienza con 100% de la cartera invertida en bonos hasta una cartera invertida 100% en acciones. Los retornos totales son calculados usando retornos mensuales comenzando en enero de 2003 hasta diciembre de 2012. Hemos usado el fondo Vanguard S&P 500 Index (VFINX) y el fondo Vanguard Total Bond Market (VBMFX) para reflejar los retornos pre-impuestos que los inversionistas recibieron durante este período de 10 años.

Gráfico 7. Retorno y Riesgo Pre-Impuestos 2003-2012

También hemos graficado el retorno y riesgo del índice de bonos municipales puertorriqueños S&P libre de apalancamiento y el retorno y riesgo del prototipo de fondo cerrado UBS Puerto Rico. No podemos estimar el riesgo verdadero de los Fondos UBS Puerto Rico dado que no hay suficientes transacciones de estos fondos y dado que los precios fijados por UBS a veces no cambiaban durante varias semanas. Los fondos cerrados UBS estaban apalancados 2:1. Por ende, si las carteras de los fondos eran igual al índice Puertorriqueño S&P, estos fondos serían dos veces más riesgosos que el índice S&P PR. De hecho, los fondos UBS Puerto Rico tenían perfil de riesgo en forma de pesas (esquinas fuertemente pronunciadas y un centro con poca variación) donde 1/3 de las carteras estaban en bonos de agencias de bajo riesgo y más de 1/3 de la cartera en bonos de la ASR de mucho mayor riesgo. Dado que en el año 2013 los Fondos UBS PR cayeron más del doble que el índice S&P Puerto Rico, parece ser que nuestro estimado del riesgo verdadero de los Fondos de Bonos UBS Puerto Rico es bastante preciso.

En el Gráfico 7 podemos ver que pre-impuestos, los Fondos UBS Puerto Rico están muy por debajo de la "frontera de eficiencia". Si los bonos municipales puertorriqueños recibieran el mismo trato impositivo que reciben las acciones y bonos imponibles presentados en el Gráfico 10, ningún inversionista racional o informado compraría los Fondos UBS porque los inversionistas podrían recibir los mismos beneficios con menor riesgo o mayores beneficios con menor riesgo.

Hemos estimado que, pre-impuestos, los Fondos de Bonos UBS Puerto Rico presentan un riesgo similar al de una cartera invertida 85% en acciones y 15% en bonos.

La Frontera de Eficiencia Post-Impuestos

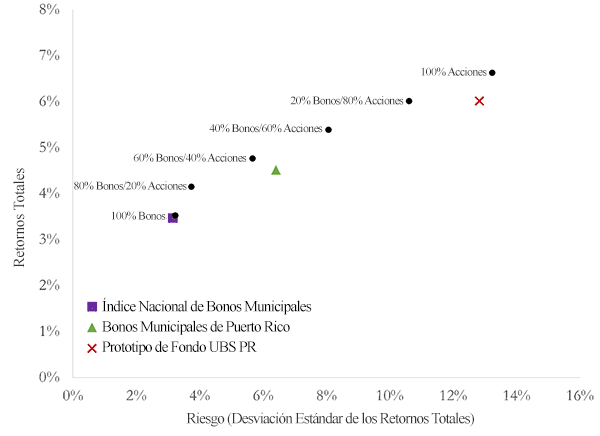

Los residentes puertorriqueños no pagaron impuestos sobre el ingreso recibido en bonos municipales de Puerto Rico pero hubiesen pagado impuestos en los intereses y ganancias de capital en las carteras de bonos y acciones presentadas en el Gráfico 10. Hemos ajustado el gráfico para presentar la diferencia en el trato impositivo. Hemos reducido en un 33% las distribuciones de intereses y en un 10% las ganancias de capital pagadas por las carteras de bonos y acciones. El gráfico 8 muestra los retornos y riesgo post-impuestos.

Gráfico 8. Retorno y Riesgo Post-Impuestos 2003-2012

El Gráfico 8 muestra que aún después de ajustar por impuestos, los Fondos UBS Puerto Rico se encuentran por debajo de la frontera de eficiencia. También muestra que post-impuestos, el nivel de riesgo de los Fondos UBS Puerto Rico es similar al de una cartera invertida 95% en acciones y 5% en bonos. Este último punto es especialmente dramático dado que UBS describe estos fondos como adecuados para inversionistas interesados en ingreso consistente con la preservación de capital. Claramente, carteras de inversión con el riesgo y retorno de 95% en acciones y 5% en bonos no son consistentes con el objetivo de inversión de "ingreso consistente con la preservación de capital."

I. Resumen

En el 2013, los inversionistas de fondos cerrados de bonos municipales administrados por UBS Asset Managers de Puerto Rico y vendidos por los corredores de UBS Puerto Rico perdieron cerca de $3 billones. Muchos de los Fondos UBS perdieron más del 50% de su valor. En el mismo período de tiempo, el fondo estadounidense promedio de bonos municipales cayó un 2.5%.

Los fondos UBS estaban extraordinariamente concentrados. Los valores de un solo emisor representaban más de un 25% - y de dos emisores más del 40% - de los activos brutos de la mayoría de los fondos. El uso de apalancamiento en los fondos UBS magnificó las fluctuaciones de precio de los valores de las carteras. La combinación de apalancamiento y concentración significó que pérdidas en los valores de uno o dos emisores tenían efectos catastróficos para los inversionistas.

Los corredores de UBS recomendaron a los inversionistas la compra de fondos administrados por UBS que compraban casi exclusivamente bonos suscritos por UBS de emisores aconsejados por UBS. Estas acciones iban en contra de importantes disciplinas de mercado.

UBS ganó honorarios substanciales como suscritor de los dos emisores en los que concentró las carteras de los fondos mutuos. La concentración de la cartera de los fondos aumentó la capacidad de UBS de suscribir bonos mientras simultáneamente reducía sus esfuerzos de venta. UBS también se benefició del uso de apalancamiento dado que recibió una porción significativa de los costos de intereses del apalancamiento y cobró a los fondos honorarios de administración sobre los activos totales, incluyendo los activos financiados por deuda.