¿Acaso UBS Cobró Márgenes Excesivos a sus Fondos de Puerto Rico?

Dec 2013

En los últimos meses, los fondos cerrados UBS Puerto Rico han recibido mucha atención. Aunque dicha atención se ha enfocado en el apalancamiento y concentración en bonos municipales de Puerto Rico (véase por ejemplo, el New York Times y Bloomberg), es probable que futuras investigaciones encuentren otros asuntos importante - por ejemplo, márgenes excesivos.

Los inversionistas, incluyendo fondos mutuos tales como los Fondos UBS Puerto Rico, compran bonos municipales pagando un margen sobre el precio pagado por los corredores. La serie histórica de compras y ventas de cada bono municipal se encuentra disponible en el sistema de Acceso Electrónico de Mercado Municipal (del Municipal Securities Rulemaking Board). Comparando los márgenes (computados usualmente como la diferencia entre el precio de compra y el precio entre corredores en el mismo día de la transacción) con la distribución de márgenes de transacciones de tamaños similares, podemos determinar si el margen para una transacción de bono en particular es inusualmente grande y por ende probablemente excesivo. SLCG tiene un documento de investigación cuantificando márgenes excesivos en bonos municipales (PDF) . En esta entrada del blog, ilustraremos como aplicar la metodología creada por SLCG en esta investigación a los bonos en los fondos de UBS Puerto Rico.

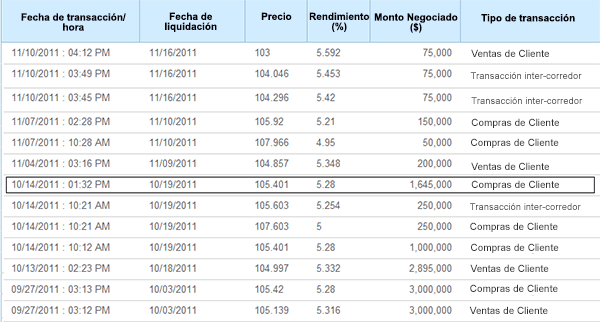

La siguiente tabla muestra la actividad de compraventa desde el 27 de Septiembre de 2011 al 10 de noviembre de 2011 para el bono municipal puertorriqueño emitido en julio de 2011 (CUSIP 74527EFA1), con valor de $51.55 millones y cupón de 6%. Usando data mensual para los valores de cartera de fondos mutuos americanos sabemos que el bono municipal Oppenheimer Rochester VA (ORVAX) había comprado $1,645,000 de este bono en octubre de 2011. El 14 de Octubre de 2011 vemos que un cliente hizo una compra por el mismo valor a par que el valor en posesión del fondo ORVAX.

Comenzando por el final de la tabla y desarrollándonos hacia arriba, el 27 de Septiembre hubo una venta del cliente de $3 millones y una compra de cliente por $3 millones. Estas transacciones fueron probablemente hechas a través del mismo corredor, dado que no hay transacciones inter-corredor en ese día. La diferencia entre el precio de compra y el precio de venta es de $0.281, y la mitad del margen es de $0.1405.

En la tarde del 13 de octubre, hay una venta de cliente por $2,895,000. El siguiente día hay dos grandes compras de clientes por $1,000,000 y $1,645,000, ambas al precio de 105.401. Dado que no hay transacciones inter-corredores, estas transacciones son probablemente hechas con el mismo corredor. La diferencia entre el precio de compra y el precio de venta es de $0.404, y la mitad del margen es de $0.202

Es probable que el corredor que compró los $2,895,000 en la tarde del 13 de octubre de 2011 al precio de $104.997 vendió el restante de los $250,000 a otro corredor al precio de $105.603, y éste a su vez incrementó el precio a $107.603 el 14 de octubre de 2011. La industria de corretaje recibió una transferencia de $2.606 por cada $100 del valor par negociado en esta pequeña transacción.

Este patrón es consistente con la literatura publicada incluyendo nuestra propia investigación sobre márgenes en bonos municipales, que documenta que a mayores márgenes, menor es la transacción y que son mayores que las rebajas en transacciones de tamaño similar. Dos probables fuerzas detrás de este descubrimiento empírico: Los costos fijos en proceso de las transacciones y la mejor información que los grandes corredores poseen.

Aunque todavía estamos en el proceso de analizar los valores individuales de cada cartera de los fondos UBS Puerto Rico de los últimos 6 años, es más difícil contabilizar las compras de bonos UBS Puerto Rico dado que los fondos de Puerto Rico no reportan sus valores de manera trimestral, como lo hacen los fondos estadounidenses. Además, los fondos estadounidenses reportan desde que depositan sus archivos con la SEC y están disponibles por siempre mientras que UBS sólo hace público la versión más reciente de sus reportes de fondos mutuos puertorriqueños. Sin embargo, hemos encontrado algunos patrones en la data de transacciones que nos hacen cuestionar si los fondos UBS Puerto Rico pagaron márgenes excesivos por los bonos en sus carteras.

El 31 de marzo de 2010, el fondo UBS Puerto Rico Fixed Income Fund IV tenía $250,000 en valor par de bonos emitidos en mayo de 2008 por el Sistema de Retiro de los Empleados del Gobierno y la Judicatura de Puerto Rico (CUSIP: 29216MBA7) . Un año más tarde, el fondo poseía $7,750, 000 en valor par de los mismos bonos, o sea que sabemos que el fondo UBS hizo compras netas del bono por un total de $7,500,000 durante ese año.

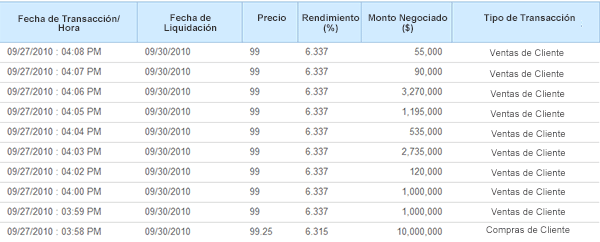

La tabla más abajo tiene todas las transacciones del 23 de septiembre de 2010 de los bonos del Sistema de Retiro. Todas las transacciones de ese día ocurren a menos de una hora entre ellas. Hay seis transacciones inter-corredor, todas al mismo precio de $99.25. Hay cinco compras de cliente, todas al mismo precio de $100.5 y siete ventas de cliente, todas al precio de $99.

Todas las compras de cliente se hicieron al mismo precio de $100.5, aunque hay grandes variaciones en el monto de las transacciones. El margen de $1.25 provee una transferencia de $27,500 por parte del cliente comprando $2,200,000 a valor par a la firma corredora vendiendo los bonos. En nuestra investigación de bonos municipales, hemos analizado más de 13.6 millones de transacciones de clientes para un total de $2.5 trillones de transacciones a valor par para calcular el margen justo a cobrar para cualquier transacción. Según nuestro análisis, para transacciones de $2,200,000, el margen medio era de alrededor de $0.038 por cada $100 en valor par. Por lo tanto, el cliente que compró los $2,200,000 pagó márgenes excesivos de $26,647.

En contraste, dos días más tarde en el 27 de septiembre, grandes transacciones fueron ejecutadas para los mismos bonos del Sistema de Retiro a bajos márgenes. La tabla más abajo presenta una compra de cliente de $10,000,000 a un precio de $99.25 y nueve ventas de clientes por un total de $10,000,000 a $99. El margen de estas transacciones es de $0.25 y el medio margen es de $0.125. Parece ser que los clientes vendiendo este bono el 27 de septiembre pagaron la misma rebaja que los clientes que vendieron el 23 de septiembre. Por otra parte, los clientes comprando grandes cantidades el 27 de septiembre efectivamente no pagaron márgenes (consistente con la evidencia de dichas grandes transacciones en la literatura) mientras que los clientes comprando grandes cantidades el 23 de septiembre aparentemente pagaron márgenes excesivos.

Los fondos de bonos UBS deberían de pagar márgenes minúsculos lo que sería consistente con las grandes compras por inversionistas institucionales pero en virtud de su control como suscritor del bono, de las negociaciones del bono y el de la administración de la cartera, UBS podría haber pagado márgenes mucho mayores dado que los beneficios de dichos márgenes fluyen directamente a UBS y los costos son casi todos pagados por los inversionistas de fondos.

Aunque actualmente no poseemos a más información sobre las transacciones, estamos en el proceso de analizar la cartera de fondos UBS usando 114 (y aumentando) reportes anuales y reportes semestrales desde 2008 al 2013 actualmente disponibles para nosotros (estamos obteniendo más reportes). Manténganse sintonizados para nuestro análisis que será publicado en las próximas semanas.

_______________________________________

1Deng y McCann (2013) "Márgenes de Bonos Municipales" (traducción al español). 2Breen, Hollifield, and Schurhoff (2006) "Dealer Intermediation and Price Behavior in the Aftermarket for New Bond Issues."