UBS ha argumentado que no debemos especular si UBS cobró o no márgenes excesivos, dado que no hemos podido identificar las transacciones en la base de datos EMMA donde los fondos de bonos de UBS son negociados, ni UBS nos ha entregado dicha data. Resulta por lo menos que podemos identificar algunas de las compras de bonos municipales de Puerto Rico por UBS para los fondos que administran y esas compras cuentan una historia muy interesante.

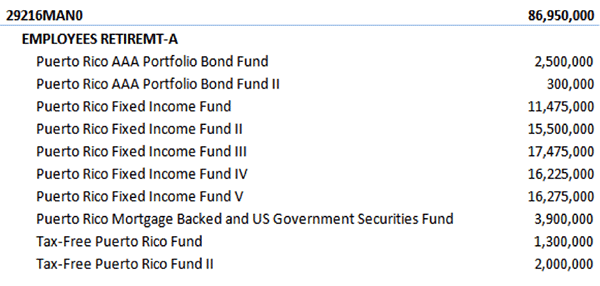

La Tabla 1 muestra los $86.95 millones en valor nominal con cupón de 6.45 % en los Fondos de Puerto Rico de UBS, este es el bono municipal Puertorriqueño a largo plazo (CUSIP: 29216MAN0) emitido en enero de 2008 por el Sistema de Pensiones de Empleados.

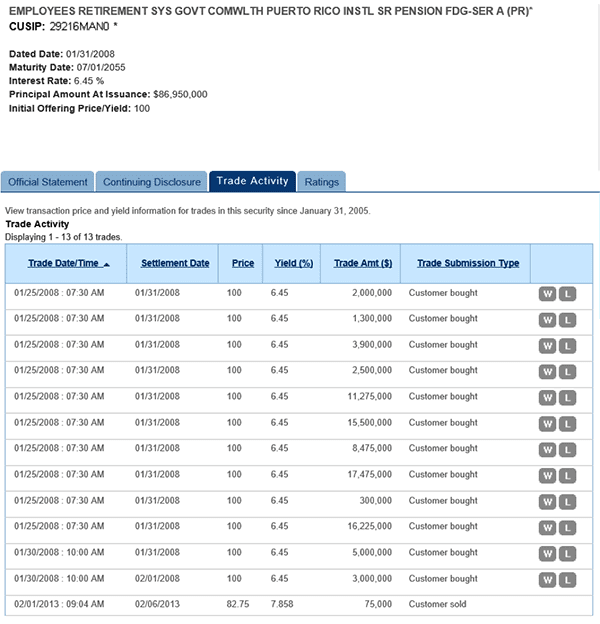

La Tabla 2 incluye la actividad comercial en este bono y enseña que los fondos de UBS fueron los únicos compradores de la emisión de bonos por $87 millones y que estos fondos pagaron el precio de oferta de $100.

Hay muchos otros ejemplos demostrando que los fondos de UBS compraron todos, o casi todos, los bonos suscritos por UBS de un emisor de bonos que serían despreciados en los Estados Unidos. Esto plantea una serie de dilemas que abordarnos en futuras entradas de nuestro blog. Por ahora, sólo traeremos a colación el tema de sobreprecio.

Nuestro ejemplo del bono fue parte de un acuerdo con el Sistema de Pensiones de Empleados. La declaración oficial se puede encontrar aquí. Los suscriptores pagaron en promedio $98,95 por los bonos. UBS revendió estos bonos a sus propios fondos mutuos por $86,950,000, pagando al Sistema de Pensiones de Empleados aproximadamente $86.033.050. UBS cobró una comisión a sus inversionistas de $916,950 sobre el precio que UBS pagó al emisor, lo que parecería desde un punto de vista económico un negocio sin riesgo alguno. Esta comisión equivale a un 1,05 % sobre el valor de la compra institucional de $86 millones.

En un estudio por Breen, Hollifield, y Schurhoff (2006) encontraron que en promedio, la comisión de los suscriptores de bonos municipales tiende a ser alrededor de un 0.8 % y que más de la mitad de estos dineros son proporcionados a la casa de corretaje como un crédito de ventas o comisión para motivar las ventas. *

También llegan a la conclusión de que una fracción significativa de transacciones mayores son hechas por debajo del precio de re-oferta al momento de la oferta inicial.

Por lo tanto, si una comisión al suscriptor de este CUSIP de $300,000 hubiese sido más o menos equivalente al promedio de los créditos de no ventas ¿por qué UBS cobró a sus inversionistas de fondos mutuos una suma adicional de $616,950? En este caso, no había necesidad alguna de motivar a los corredores.

O UBS pagó cientos de miles de dólares menos de lo que hubiese debido pagar al Sistema de Retiro de Empleados o UBS hizo que sus inversionistas del fondo mutuo pagaran cientos de miles de dólares de más, o ambas opciones presentadas.

En definitiva, muchos juzgarán la conducta de UBS, pero por lo menos desde mi punto de vista, la respuesta a la pregunta de nuestro titular es un "Sí".

_______________________________________

* Breen, Hollifield, Schurhoff (2006) "Dealer Intermediación y comportamiento de los precios en el mercado secundario para las nuevas emisiones de bonos".