Impuestos, Bonos Municipales de Puerto Rico y los Fondos UBS

Oct 2014

A la fecha hemos escrito extensamente sobre los fondos de bonos municipales UBS Puerto Rico. Pueden encontrar nuestra más reciente entrada al blog aquí. La singularidad del régimen impositivo de Puerto Rico sigue saliendo a colación y pensamos que una entrada al blog aclarando este asunto vale la pena.

Los residentes de Puerto Rico no pagan impuestos sobre el ingreso al gobierno federal pero pagan altos impuestos sobre el ingreso. Los puertorriqueños pagan una tasa impositiva marginal máxima de 33% sobre los $50,000 del ingreso anual gravable.

El ingreso proveniente de los bonos de Puerto Rico está exento de impuesto sobre la renta estatal que sería pagado por inversionistas puertorriqueños que compraron bonos municipales emitidos en otros estados. La diferencia en el régimen impositivo es una de las razones ofrecidas para explicar la alarmante concentración de bonos emitidos por el Sistema de Retiro de Empleados y suscritos por UBS.

Dar esta justificación para concentrar bonos municipales de Puerto Rico a los inversionistas puertorriqueños tiene el mismo sentido económico que decir que los inversionistas deberían de concentrar sus carteras en el valor cuyo retorno esperado sea el más alto. Esto sería como decir que un inversionista debería de colocar 100% de sus inversiones (o tomando el enfoque de UBS, sustancialmente más del 100% de sus inversiones) en la compañía Zoom dado que sus valores tienen los betas más altos y por lo tanto el mayor retorno esperado. No ha pasado tanto tiempo como para olvidar la debacle de la industria tecnológica de los 90s y saber que hacer una inversión como esta sería una mala idea porque ignora el alto riesgo asociado con la concentración de activos y el apalancamiento de la inversión en Zoom.inc.

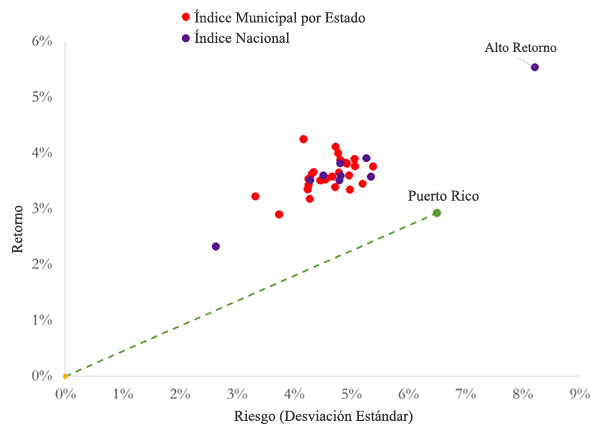

En el Gráfico 1 mostramos el retorno anualizado y el riesgo de los índices de bonos municipales de Standard and Poor's desde el año 2003 al 2012. Los puntos rojos representan la combinación de riesgo y retorno de los índices de bonos especificados por estados, los puntos azules representan carteras nacionales y el punto verde representa el bono de Puerto Rico. Noten que los bonos municipales de Puerto Rico tienen menor retorno y mayor riesgo que las carteras nacionales o los bonos municipales especificados por estados incluso antes de las pérdidas sufridas en el 2013.

Gráfico 1: Retornos Totales Pre Impuestos y Desviación Estándar para Puerto Rico, 26 Estados y 9 Carteras de Bonos Municipales de los Estados Unidos

La pendiente de la línea que va desde el punto de origen hasta el punto denominado Puerto Rico es el ratio entre los retornos realizados y el riesgo realizado. Esto es a veces llamado el ratio de Sharpe. Las carteras con mayor retorno por unidad de riesgo (pendientes más pronunciadas) son preferidas por los inversionistas. Si ignoramos los impuestos, los bonos municipales de Puerto Rico experimentaron menor retorno ajustado por riesgo que los demás 26 bonos estatales con 10 años de información. Contrario a las partes que defienden la concentración de bonos puertorriqueños, nuestra declaración se mantiene invariable aún incorporando los impuestos.

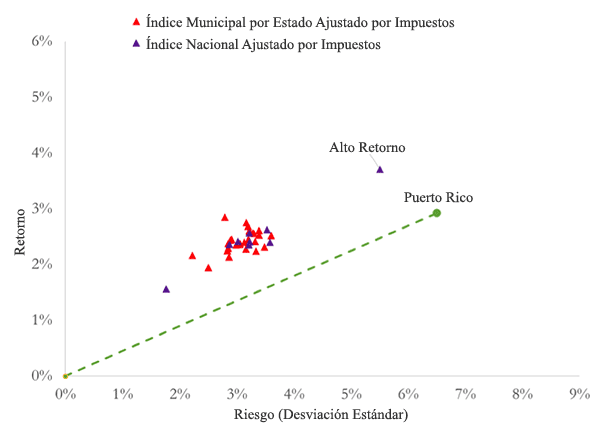

Hemos graficado los retornos y riesgo del Gráfico 1 luego de reducir el máximo impuesto al ingreso en el Gráfico 2. La nube de puntos rojos y morados se ha convertido en triángulos y se ha movido hacia el punto de origen, sin embargo, la nube de puntos se ha mantenido por encima de la línea entre el punto de origen y el retorno y riesgo de los bonos de Puerto Rico.

Gráfico 2: Retornos Totales Post Impuestos y Desviación Estándar para Puerto Rico, 26 Estados y 9 Carteras de Bonos Municipales de los Estados Unidos

Podríamos complicar este análisis aún más separando los intereses del cupón y las ganancias y pérdidas de capital, pero el resultado sería el mismo. El beneficio impositivo recibido por los inversionistas puertorriqueños aumenta el retorno post impuestos y el riesgo de invertir en bonos municipales de Puerto Rico en relación a invertir en bonos municipales de otros estados - y los bonos municipales puertorriqueños eran de por sí inversiones mucho más riesgosas que los bonos de otros estados.

Las diferentes tasas de impuestos estatales tampoco pueden explicar la concentración observada en las cuentas de inversionistas puertorriqueños.

Las exenciones de impuestos estatales disponibles a inversionistas puertorriqueños pueden ser utilizadas en otros activos -no sólo en bonos municipales y fondos que invierten en estos bonos- y por ende no justifica tal concentración en los fondos UBS o en los bonos suscritos por UBS.

Las exenciones de impuestos estatales disponible a inversionistas puertorriqueños pueden ser utilizas en otros activos -no sólo en bonos municipales y fondos que invierten en estos bonos- y por ende no justifica tal concentración en los fondos UBS o en los bonos suscritos por UBS.

Otras técnicas de planificación de riquezas en Puerto Rico permiten pasar bienes de una generación a la otra cuando las carteras son diversificadas.

Las carteras fueron concentradas en Fondos UBS y bonos suscritos por UBS sin consideración alguna del tamaño de las riquezas.

Las carteras fueron concentradas en Fondos UBS y bonos suscritos por UBS sin consideración alguna a la edad del titular de las cuentas.

En resumen, los impuestos pueden ser dolorosos al bolsillo, pero no justifican la concentración de fondos UBS y bonos municipales de Puerto Rico en las carteras de inversionistas puertorriqueños, al igual que mayores betas no justifican la concentración de cartera en valores tecnológicos.