Inversionistas del Fondo Rochester de Oppenheimer Sufren Grandes Pérdidas por la Alta Concentración de Bonos Municipales de Puerto Rico

Feb 2014

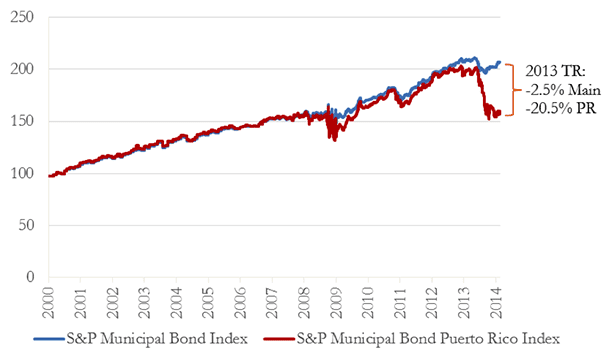

Los inversionistas de bonos municipales de Puerto Rico sufrieron grandes pérdidas durante el año 2013. El gráfico 1 muestra un índice que abarca un amplio número de bonos municipales en los Estados Unidos (el Índice de Bonos Municipales S&P). Este gráfico también muestra un índice regional que se enfoca en bonos municipales de Puerto Rico (el Índice de Bonos Municipales puertorriqueños S&P). Entre los años 2000 y 2012, ambos índices presentaron movimientos muy similares. Sin embargo, durante el año 2013, el índice de Puerto Rico tuvo una caída mayor dada la prolongada recesión económica en la isla. Según la Junta de Planificación de Puerto Rico el PIB puertorriqueño cayó un 12% entre los años 2006 y 2012. En el 2013, el retorno total de los bonos municipales de Puerto Rico fue de -20.5%, mientras que el retorno del índice amplio de bonos municipales fue de -2.5%. Hemos tenido varias entradas en nuestro blog sobre las pérdidas sufridas por los inversionistas en los fondos cerrados UBS Puerto Rico, que sólo permitían inversiones hechas por residentes de la isla. Sin embargo, dado que los fondos municipales de Puerto Rico están exentos de impuestos federales, estatales y locales en los Estados Unidos, muchos fondos mutuos presentan grandes porciones de sus carteras invertidas en estos bonos. En esta entrada al blog, nos enfocamos en la concentración de bonos de Puerto Rico presentada por el fondo Rochester de Oppenheimer y sus pérdidas durante el año 2013.

Gráfico 1: Índice de bonos municipales S&P (SAPIMAIN) e Índice de Bonos Municipales Puertorriqueños S&P (SAPIPR) (1)

Hay 20 fondos mutuos municipales en la familia de fondos Rochester, incluyendo cinco fondos administrados por madurez, dos fondos de mínimo impuesto alternativo (AMT por sus siglas en inglés), doce fundos especificados por estado, y un fondo de alto rendimiento. Según Morningstar, los fondos Rochester tienen más de $20 billones en activos netos. Los prospectos de los fondos no limitan la porción de las carteras asignadas a valores de Puerto Rico. Incluso los fondos especificados por estado, que invierten "principalmente en valores municipales emitidos por su estado" incluyen bonos exentos de impuestos de Puerto Rico en sus cálculos de valores estatales municipales.

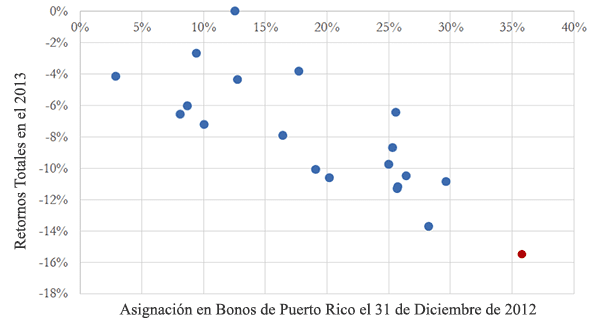

El gráfico 2 presenta el retorno durante el año 2013 de los fondos Rochester y su porcentaje de la cartera asignado a bonos de Puerto Rico en el 31 de diciembre de 2012. El gráfico exhibe que los fondos con el mayor porcentaje de bonos puertorriqueños al final del 2012 tuvieron las mayores pérdidas durante el año 2013. El punto rojo de nuestro gráfico representa el fondo municipal Oppenheimer Rochester de Virginia (ORVAX); este fondo tenía más del 35% de su cartera asignada a bonos de Puerto Rico para finales del 2012 y sus retornos totales en el 2013 fueron de -15.5%.

Gráfico 2: Asignación de Bonos Puertorriqueños el 31 de Diciembre de 2012 y Retornos Totales durante el año 2013 de los Fondos Rochester (2)

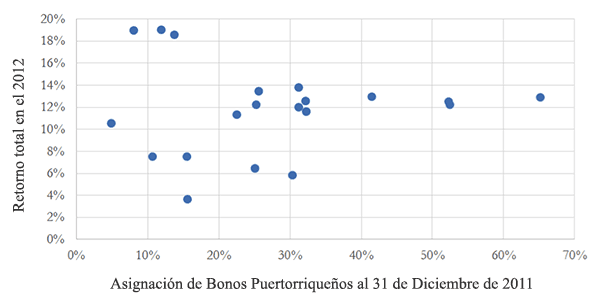

Parece ser que las grandes pérdidas causadas por los bonos municipales puertorriqueños no pueden ser contrarrestadas por ganancias anteriores. Como el gráfico 1 nos enseña, el índice de bonos municipales de Puerto Rico y el índice de bonos municipales de los Estados Unidos se movieron conjuntamente hasta el año 2012. Sin embargo, el Gráfico 3 demuestra que no hay relación alguna entre los retornos totales de los Fondos Rochester en el 2012 y la porción de la cartera asignada a bonos puertorriqueños el 31 de diciembre de 2011.

Gráfico 3: Asignación de cartera en Bonos Puertorriqueños al 31 de diciembre de 2011 y Rendimiento totales durante el año 2012 de los Fondos Rochestrer. (3)

Aunque los fondos divulgaron su inversión en deuda puertorriqueña, no está claro si los inversionistas fueron informados sobre la débil economía de la isla y su inminente crisis de endeudamiento. (ver aquí). El Secretario del Estado de Massachusetts, William Galvin, anunció una investigación en las prácticas de ventas y divulgación de riesgo hecha por Oppenheimer y otros administradores de fondos con grandes asignaciones en deuda de Puerto Rico. Nosotros también creemos que una investigación es necesaria con respecto a las prácticas de venta y la información de riesgo divulgada en relación a los fondos Rochester.

_______________________________________

(1) Los datos fueron obtenidos de Bloomberg, al menos que se indique lo contrario.

(2) Las carteras fueron obtenidas usando la función en Bloomberg. La proporción de la cartera asignada a bonos de Puerto Rico equivale a la suma del valor del mercado de los bonos emitidos por Puerto Rico entre el valor del mercado de todos los bonos en la cartera. El valor de mercado de algunos bonos no está disponible en Bloomberg. En promedio, 13% de los valores de los fondos no se encuentra disponible en la base de datos de Bloomberg. Estos valores fueron excluidos en los cálculos de la fracción asignada a valores de Puerto Rico.

(3) Los datos de Bloomberg a la fecha del 31 de diciembre de 2011 eran más escasos. El 39% del valor de mercado de los bonos no estaba disponible.