Los Inversionistas Puertorriqueños No Debieron Invertir en los Fondos Puertorriqueños de UBS

Feb 2015

Durante el pasado año, hemos publicado en nuestro blog (aquí) una docena de comentarios sobre los fondos de bonos cerrados UBS Puerto Rico.

En nuestra entrada Impuestos, Bonos Municipales de Puerto Rico y los Fondos UBS mostramos cómo el trato preferencial impositivo que reciben las inversiones puertorriqueñas no puede justificar lo que sería un inadecuado nivel de concentración de bonos municipales de Puerto Rico en las carteras de los inversionistas. En esa entrada de blog, nos concentramos en los bonos municipales estadounidenses como alternativa de inversión a los bonos municipales puertorriqueños, mostrando que aun cuando los residentes puertorriqueños pagan impuestos por los bonos estadounidenses, el retorno ajustado por riesgo de los bonos estadounidenses era mayor que los bonos municipales puertorriqueños.

Claro está, todo inversionista debería de considerar el retorno y riesgo post impuestos en sus carteras al invertir en bonos municipales. Aquí evaluamos las características de retorno y riesgo de las carteras apalancadas con bonos municipales puertorriqueños.

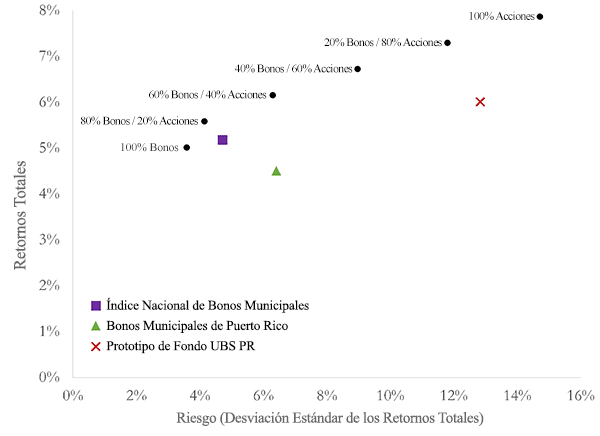

La Frontera de Eficiencia Pre-Impuestos

En el Gráfico 1, mostramos los retornos totales anualizados de carteras diversificadas de acciones y bonos en un rango que comienza con 100% de la cartera invertida en bonos hasta una cartera invertida 100% en acciones. Los retornos totales son calculados usando retornos mensuales comenzando en enero de 2003 hasta diciembre de 2012. Hemos usado el fondo Vanguard S&P 500 Index (VFINX) y el fondo Vanguard Total Bond Market (VBMFX) para reflejar los retornos pre-impuestos que los inversionistas recibieron durante este período de 10 años.

Gráfico 1. Retorno y Riesgo Pre-Impuestos 2003-2012

También hemos graficado el retorno y riesgo del índice de bonos municipales puertorriqueños S&P libre de apalancamiento y el retorno y riesgo del prototipo de fondo cerrado UBS Puerto Rico. No podemos estimar el riesgo verdadero de los Fondos UBS Puerto Rico dado que no hay suficientes transacciones de estos fondos y dado que los precios fijados por UBS a veces no cambiaban durante varias semanas. Los fondos cerrados UBS estaban apalancados 2:1. Por ende, si las carteras de los fondos eran igual al índice Puertorriqueño S&P, estos fondos serían dos veces más riesgosos que el índice S&P PR. De hecho, los fondos UBS Puerto Rico tenían perfil de riesgo en forma de pesas (esquinas fuertemente pronunciadas y un centro con poca variación) donde 1/3 de las carteras estaban en bonos de agencias de bajo riesgo y más de 1/3 de la cartera en bonos de la ASR de mucho mayor riesgo. Dado que en el año 2013 los Fondos UBS PR cayeron más del doble que el Índice S&P Puerto Rico, parece ser que nuestro estimado del riesgo verdadero de los Fondos de Bonos UBS Puerto Rico es bastante preciso.

En el Gráfico 1 podemos ver que pre-impuestos, los Fondos UBS Puerto Rico están muy por debajo de la "frontera de eficiencia". Si los bonos municipales puertorriqueños recibieran el mismo trato impositivo que reciben las acciones y bonos imponibles presentados en el Gráfico 1, ningún inversionista racional o informado compraría los Fondos UBS porque los inversionistas podrían recibir los mismos beneficios con menor riesgo o mayores beneficios con menor riesgo.

Hemos estimado que, pre-impuestos, los Fondos de Bonos UBS Puerto Rico presentan un riesgo similar al de una cartera invertida 85% en acciones y 15% en bonos.

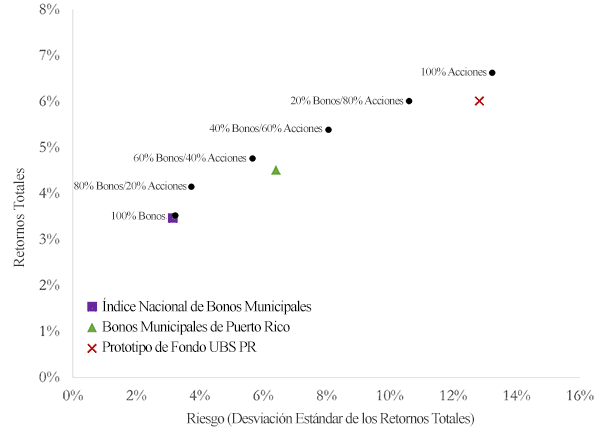

La Frontera de Eficiencia Post-Impuestos

Los residentes puertorriqueños no pagaron impuestos sobre el ingreso recibido en bonos municipales de Puerto Rico pero hubiesen pagado impuestos en los intereses y ganancias de capital en las carteras de bonos y acciones presentadas en el Gráfico 1. Hemos ajustado el gráfico para presentar la diferencia en el trato impositivo. Hemos reducido en un 33% las distribuciones de intereses y en un 10% las ganancias de capital pagadas por las carteras de bonos y acciones. El gráfico 2 muestra los retornos y riesgo post-impuestos.

Gráfico 2. Retorno y Riesgo Post-Impuestos 2003-2012

El Gráfico 2 muestra que aún después de ajustar por impuestos, los Fondos UBS Puerto Rico se encuentran por debajo de la frontera de eficiencia. También muestra que post-impuestos, el nivel de riesgo de los Fondos UBS Puerto Rico es similar al de una cartera invertida 95% en acciones y 5% en bonos. Este último punto es especialmente dramático dado que UBS describe estos fondos como adecuados para inversionistas interesados en ingreso consistente con la preservación de capital. Claramente, carteras de inversión con el riesgo y retorno de 95% en acciones y 5% en bonos no son consistentes con el objetivo de inversión de "ingreso consistente con la preservación de capital."